Magia dźwigni finansowej: kupno za 300 000 euro przy użyciu tylko 60 000 euro

Wyobraź sobie, że chcesz kupić nieruchomość w Marina Alta wycenianą na 300 000 euro. Masz dwie opcje:

1. Czekać 20 lat aż uzbierasz 300 000 euro (podczas gdy inflacja pożera twoje oszczędności, a ceny nieruchomości rosną). 2. Zrobić to, co robią bogaci: wpłacasz 20% (60 000 euro), a bank pożycza ci resztę.

Tutaj następuje pierwszy finansowy cud: kontrolujesz 100% aktywa używając tylko 20% własnych pieniędzy. Jeśli nieruchomość zyska 5% na wartości, nie zarabiasz 5% od swoich 60 000 euro — zarabiasz od pełnych 300 000 euro. Twój zwrot rośnie wykładniczo dzięki pieniądzom banku.

Najemca: twój strategiczny partner

Gdy masz już nieruchomość, gra się zmienia. Jeśli kupiłeś mądrze — w obszarze z dużym popytem jak Dénia czy Jávea — najemca płaci miesięczny czynsz, który pełni trzy kluczowe funkcje:

- Płaci odsetki i kapitał kredytu hipotecznego. - Pokrywa koszty utrzymania, ubezpieczenia i podatki. - Zostawia ci pozytywny przepływ pieniężny każdego miesiąca.

W skrócie: bank daje pieniądze, najemca spłaca dług, a ty zostajesz z nieruchomością. Z czasem posiadasz coraz więcej domu, podczas gdy twój dług maleje, a wartość aktywa rośnie.

Następny poziom: refinansowanie z wypłatą, czyli koło zamachowe bogactwa

Tu bogaci stają się jeszcze bogatsi. Załóżmy, że mija 8 lat. Twoja nieruchomość w Marina Alta nie jest już warta 300 000 euro — teraz jest warta 500 000 euro dzięki wzrostowi wartości w regionie. Ponadto spłaciłeś już znaczną część pierwotnego kredytu.

Zamiast sprzedawać dom i płacić podatki od zysku, idziesz do banku i mówisz: *"Moja nieruchomość jest teraz warta pół miliona. Dajcie mi nową pożyczkę na podstawie tej nowej wartości."*

Bank przekazuje ci nadwyżkę kapitału wolną od podatku (bo to pożyczka, nie sprzedaż). Z tymi gotówkowymi środkami wpłacasz zaliczkę na drugą i trzecią nieruchomość. To, co zaczęło się od jednego kredytu, stało się całym portfelem. Dług był silnikiem twojego wzrostu.

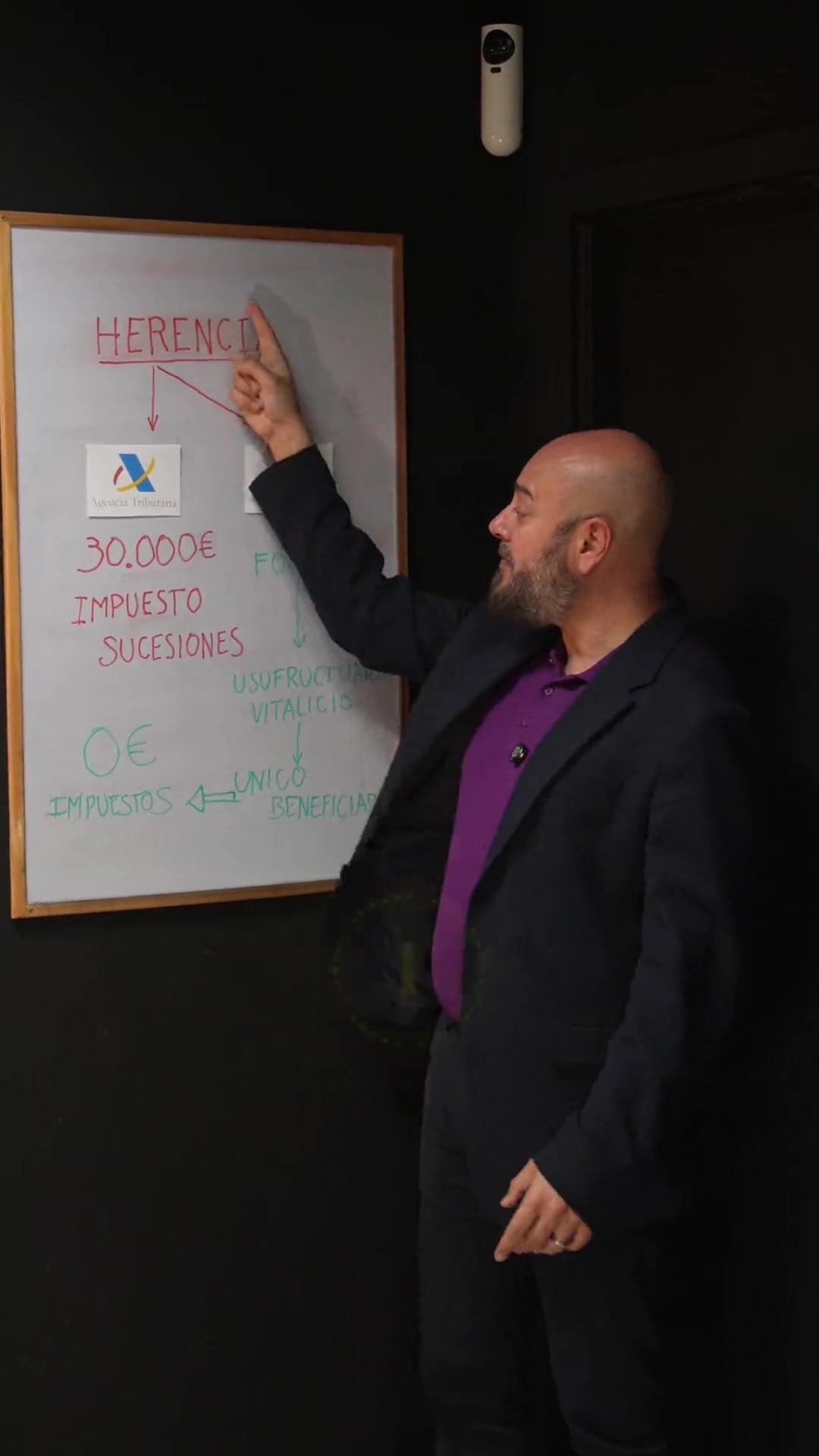

Dobry dług vs. zły dług

W Reelu wspomniałem, że dług to trampolina, ale jest złota zasada, która nie zmieściła się w 60 sekundach: zasada rentowności netto vs. stopa procentowa.

Aby dług był "dobry", rentowność netto generowana przez wynajem nieruchomości musi zawsze przekraczać oprocentowanie twojego kredytu hipotecznego.

W Marina Alta, dzięki silnemu popytowi na wynajem wakacyjny i średnioterminowy, powszechne jest osiąganie rentowności znacznie przekraczającej obecne koszty finansowania w 2026 roku. Jeśli bank pożycza ci na 3%, a twoje aktywo przynosi 6% netto, zarabiasz 3% na pieniądzach, które nie są twoje. To zarabianie z powietrza.

Dwa rodzaje długu

| Cecha | Zły dług (pasywny) | Dobry dług (aktywny) |

|---|---|---|

| Przykład | Pożyczka na samochód lub wakacje | Kredyt hipoteczny na mieszkanie pod wynajem |

| Kto go spłaca? | Ty, potem własnej pracy | Twój najemca |

| Wartość obiektu | Spada każdego dnia | Rośnie z czasem |

| Wpływ podatkowy | Żaden (lub negatywny) | Odliczalny od podatku |

Najczęściej zadawane pytania

Czy to nie ryzykowne mieć tyle kredytów hipotecznych?

Ryzykiem nie jest dług — to pustostany. Jeśli inwestujesz w obszarach z niskim popytem, ryzykujesz. Jeśli inwestujesz w Marina Alta, gdzie ludzie zawsze chcą mieszkać, ryzyko jest minimalizowane, bo przepływ pieniężny jest praktycznie gwarantowany.

Jaki jest minimalny kapitał potrzebny do startu?

Zwykle potrzebujesz 20% ceny zakupu plus 10-12% na koszty (podatek transferowy, notariusz, rejestr). Dla nieruchomości za 200 000 euro potrzebujesz około 65 000 euro.

Co się stanie, jeśli stopy procentowe wzrosną?

Mądrzy inwestorzy w 2026 roku zwykle korzystają ze stałych lub mieszanych stóp, aby się chronić, lub upewniają się, że dochód z wynajmu ma wystarczający margines na pokrycie ewentualnych podwyżek.