Het geheim van 13 miljard: hoe Warren Buffett en grote investeerders vastgoed gebruiken om legaal de fiscus te slim af te zijn

Heb je je ooit afgevraagd hoe het mogelijk is dat een van de rijkste mensen ter wereld procentueel minder belasting betaalt dan zijn secretaresse? Het is geen magie en het is ook niet illegaal. Het is vermogensstrategie. Warren Buffett genereert meer dan 13 miljard dollar per jaar, maar zijn belastingaanslag staat in geen verhouding tot dat astronomische bedrag.

Het geheim zit in hoe hij zijn vermogen verdeelt en vooral in hoe hij vastgoed gebruikt als beschermend schild.

De drie pijlers van rijkdom: beurs, bedrijven en bakstenen

Mensen met grote vermogens, zoals het "Orakel van Omaha", stoppen hun geld niet onder het matras en laten het niet stilstaan op een bankrekening. Ze verdelen hun kapitaal over drie hoofdkanalen:

- De beurs (aandelen): Ze kopen aandelen van grote bedrijven maar — en hier zit de crux — ze verkopen zelden. Zolang je niet verkoopt, is de winst latent maar niet belastbaar. Samengestelde rente werkt gratis terwijl de fiscus wacht op een verkoop die niet komt. - Eigen bedrijven: Ze creëren structuren die dagelijks cashflow genereren. Een kraan die nooit dichtgaat en waarmee je bedrijfskosten mag aftrekken voordat je de nettowinst berekent. - Vastgoed (het veilige actief): Hier zetten Buffett en de grote investeerders papiergeld om in tastbare activa. Huizen, gebouwen en grond.

Waarom is vastgoed het favoriete actief van de rijken?

Zelfs iemand die meer verdient dan hij in honderd levens kan uitgeven, blijft investeren in stenen. De reden is simpel: fiscale efficiëntie.

Wanneer je een woning koopt, zet je liquide middelen om in een actief. Zolang die woning verhuurd wordt, staat de wetgeving (zowel in de VS als in Spanje) toe om bijna alle kosten af te trekken: onderhoud, verzekeringen, reparaties en zelfs de afschrijving van het pand. Hierdoor lijkt het op papier alsof je minder verdient dan je werkelijk binnenkrijgt, waardoor je drastisch minder belasting betaalt.

De ultieme zet: herinvestering van winsten

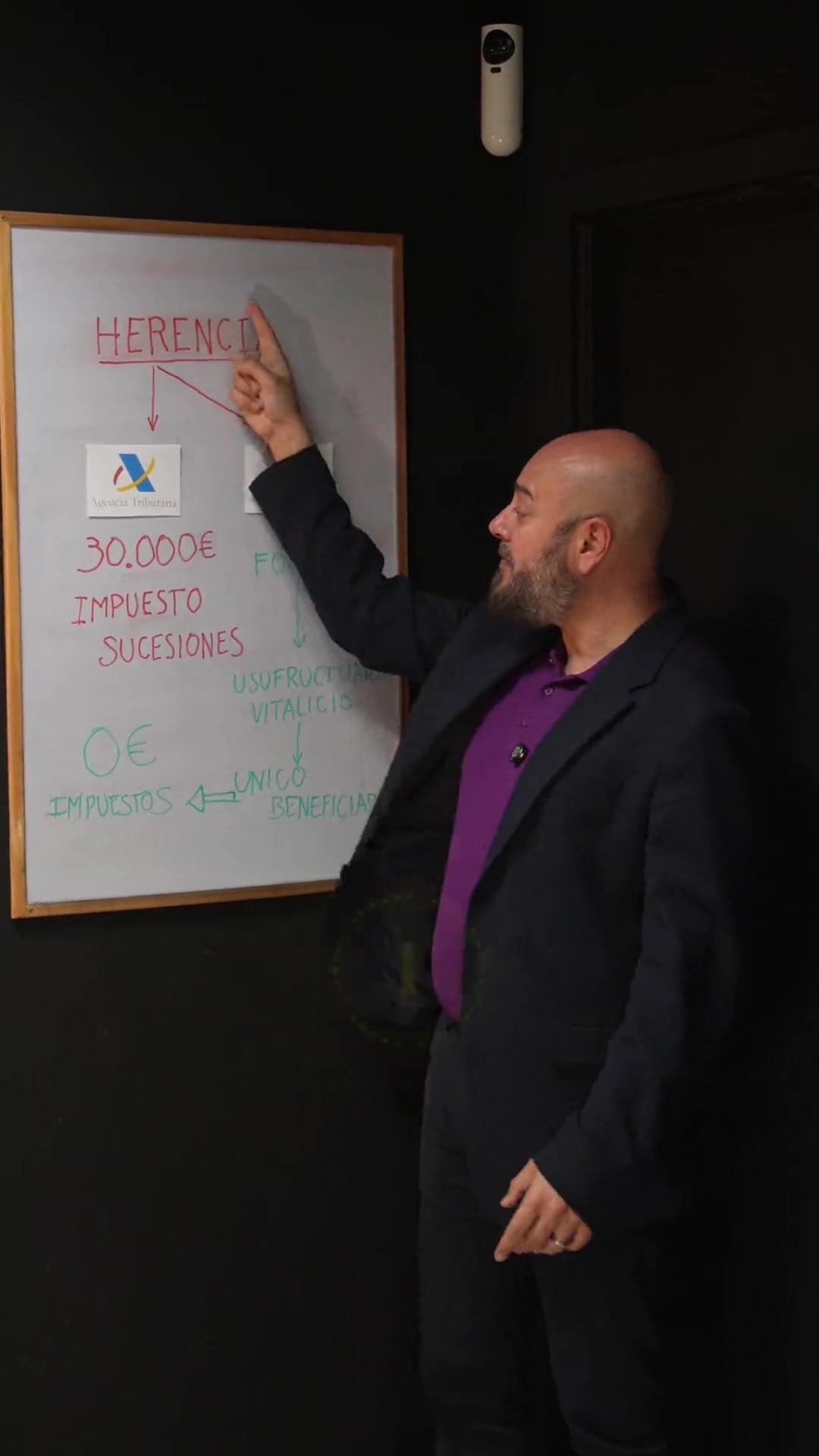

Het grootste voordeel komt op het moment van verkoop. Verkoop je een aandeel, dan betaal je direct belasting. Maar in vastgoed bestaat het concept van belastinguitstel. Verkoop je een woning en herinvesteer je de winst in een ander vastgoedobject, dan blijft de fiscus aan de zijlijn staan.

In Spanje bestaan er bijvoorbeeld voordelen bij herinvestering in de eigen woning voor 65-plussers, of investeringsstructuren (zoals SOCIMIs op grotere schaal) waarmee het kapitaal kan blijven groeien zonder bij elke stap te worden opgeslokt door belastingen.

Van Omaha naar de Marina Alta: de strategie kent geen schaal

Veel mensen maken de fout te denken: *"Ja, dat is voor Warren Buffett, ik heb geen 13 miljard."*

Fout. De strategie is precies dezelfde; het enige wat verandert is het aantal nullen. Je hebt geen wolkenkrabber in New York nodig om te beginnen. Je kunt dit model repliceren met een finca of een appartement in de Marina Alta.

Kopen in gebieden met hoge vraag en groeipotentieel, zoals de Middellandse Zeekust, laat je meespelen onder dezelfde regels: terugkerende inkomsten genereren, kosten aftrekken en op de lange termijn je vermogen beschermen tegen inflatie en belastingdruk.

De "afschrijvingsformule"

In de video noemde ik dat ze "bijna alle kosten aftrekken", maar er is één kostenpost die je geen geld kost en toch de krachtigste is: de afschrijving.

In Spanje mag je jaarlijks 3% van de bouwwaarde van het pand aftrekken in je belastingaangifte (als het verhuurd is). Het is een "fantoomkost" omdat het geld niet uit je portemonnee komt, maar het stelt je in staat om het belastbaar inkomen op legale wijze te verlagen.

Het is het favoriete instrument van slimme investeerders om verhuur in de praktijk vrijwel belastingvrij te maken.

Veelgestelde vragen

Is het beter om in aandelen of vastgoed te investeren om minder belasting te betalen?

Beide hebben voordelen, maar vastgoed biedt meer directe aftrekposten (beheerkosten, onroerendezaakbelasting, reparaties) en de mogelijkheid om bancaire hefboomwerking (hypotheken) te gebruiken om je rendement te verhogen.

Welke gebieden zijn nu rendabel in Spanje?

Gebieden met duurzaam toerisme en gevestigd thuiswerken, zoals de Marina Alta (Denia, Jávea, Moraira), blijven veilige havens door hun balans tussen levenskwaliteit en huurrendement.

Hoe begin ik als ik niet veel kapitaal heb?

De eerste stap is sparen voor de aanbetaling (20-30%) en zoeken naar activa in gebieden met hoge huurrotatie. Het gaat niet om hoeveel je hebt, maar om wanneer je begint met het omzetten van spaargeld in activa.