De magie van hefboomwerking: kopen voor 300.000 € met slechts 60.000 €

Stel je voor dat je een woning wilt kopen in de Marina Alta ter waarde van 300.000 €. Je hebt twee opties:

1. 20 jaar wachten tot je 300.000 € gespaard hebt (terwijl inflatie je spaargeld opvreet en de huizenprijzen stijgen). 2. Doen wat de rijken doen: je legt 20% in (60.000 €) en de bank leent je de rest.

Hier gebeurt het eerste financiële wonder: je hebt controle over 100% van een bezit met slechts 20% van je eigen geld. Als de woning 5% in waarde stijgt, verdien je geen 5% op je 60.000 €, maar op de volledige 300.000 €. Je rendement vermenigvuldigt exponentieel dankzij het geld van de bank.

De huurder: jouw strategische partner

Zodra je de woning hebt, verandert het spel. Als je slim hebt gekocht — in een gebied met hoge vraag zoals Denia of Jávea — betaalt de huurder een maandelijkse huur die drie vitale functies vervult:

- Betaalt de rente en aflossing van de hypotheek. - Dekt de kosten van onderhoud, verzekeringen en belastingen. - Laat je elke maand een positieve cashflow over.

Kortom: de bank legt het geld in, de huurder betaalt de schuld af en jij houdt het vastgoed over. Na verloop van tijd ben jij steeds meer eigenaar terwijl je schuld afneemt en de waarde van het bezit toeneemt.

Het volgende level: "cash-out herfinanciering" of het rad van rijkdom

Hier worden de rijken nog rijker. Stel dat er 8 jaar voorbijgaan. Je woning in de Marina Alta is niet meer 300.000 € waard, maar nu 500.000 € dankzij de waardestijging in het gebied. Bovendien heb je al een flink deel van de oorspronkelijke hypotheek afgelost.

In plaats van het huis te verkopen en belasting te betalen over de winst, ga je naar de bank en zeg je: *"Mijn woning is nu een half miljoen waard. Geef me een nieuwe lening op basis van deze nieuwe waarde."*

De bank geeft je het overwaarde-kapitaal belastingvrij (want het is een lening, geen verkoop). Met dat liquide geld doe je de aanbetaling voor een tweede en derde woning. Wat begon met één hypotheek is uitgegroeid tot een complete portefeuille. Schuld is de motor van je groei geweest.

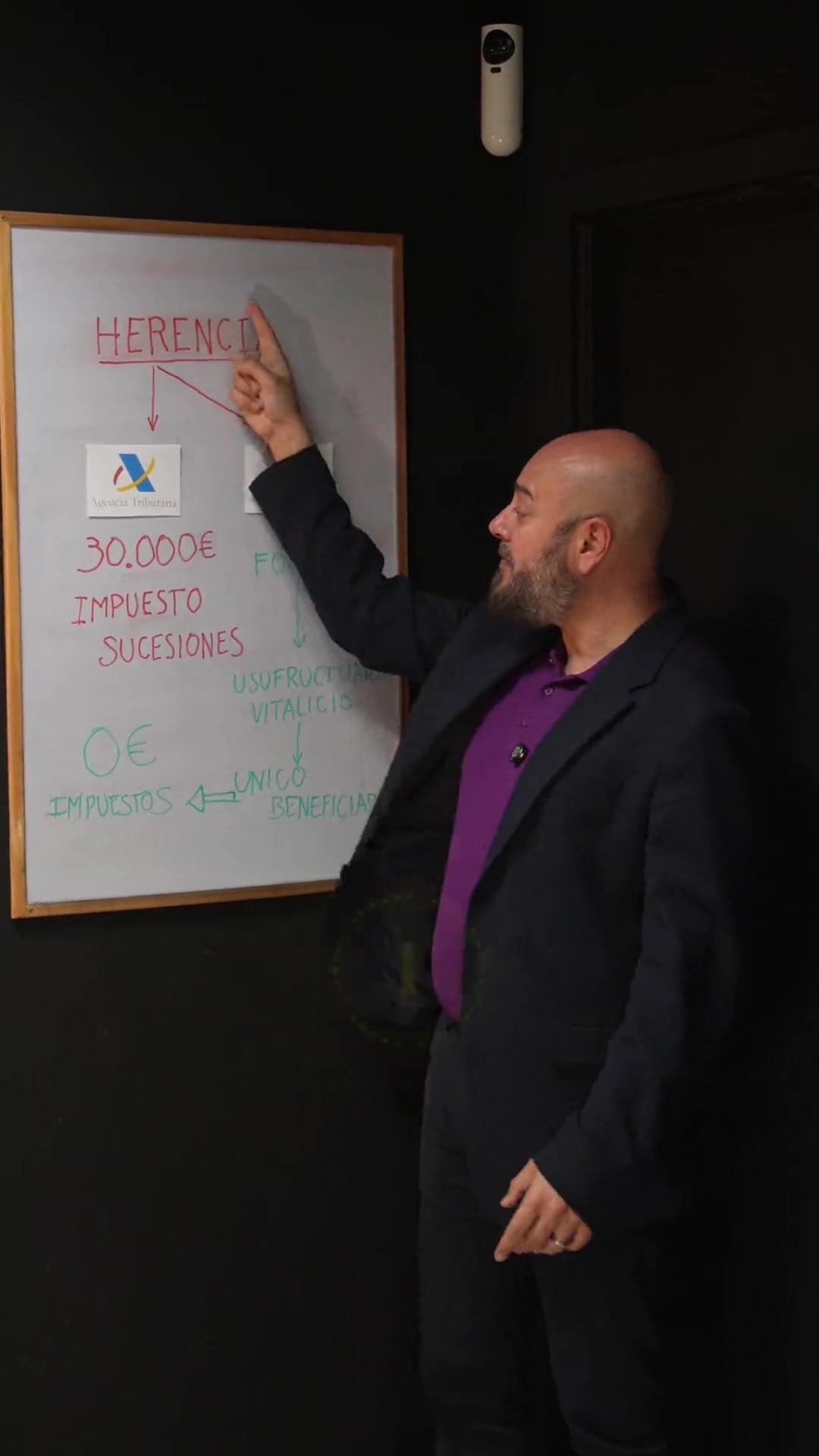

Goede schuld vs. slechte schuld

In de Reel noemde ik dat schuld een springplank is, maar er is een gouden regel die niet in 60 seconden paste: de regel van netto rendement vs. rentetarief.

Om schuld "Goed" te laten zijn, moet het netto rendement dat de verhuur oplevert altijd hoger zijn dan het rentetarief van je hypotheek.

In de Marina Alta, door de sterke vraag naar vakantie- en middellangetermijnverhuur, is het gebruikelijk om rendementen te behalen die de huidige financieringskosten van 2026 ruimschoots overtreffen. Als de bank je leent tegen 3% en je bezit netto 6% oplevert, verdien je 3% op geld dat niet van jou is. Dat is geld maken uit lucht.

De twee soorten schuld

| Kenmerk | Slechte schuld (passief) | Goede schuld (actief) |

|---|---|---|

| Voorbeeld | Lening voor een auto of vakantie | Hypotheek voor een verhuurappartement |

| Wie betaalt het? | Jij, met het zweet op je voorhoofd | Je huurder |

| Waarde van het object | Daalt elke dag | Stijgt in waarde |

| Fiscaal effect | Geen (of negatief) | Aftrekbaar in de aangifte |

Veelgestelde vragen

Is het niet riskant om zoveel hypotheken te hebben?

Het risico is niet de schuld, maar de leegstand. Investeer je in gebieden met lage vraag, dan loop je risico. Investeer je in de Marina Alta, waar altijd mensen willen wonen, dan wordt het risico geminimaliseerd omdat de cashflow vrijwel gegarandeerd is.

Hoeveel geld heb ik minimaal nodig om te beginnen?

Normaal gesproken heb je 20% van de aankoopwaarde nodig plus 10-12% voor bijkomende kosten (overdrachtsbelasting, notaris, kadaster). Voor een woning van 200.000 € heb je ongeveer 65.000 € nodig.

Wat als de rente stijgt?

Slimme investeerders in 2026 gebruiken doorgaans vaste of gemengde rentetarieven om zich te beschermen, of zorgen ervoor dat de huurinkomsten voldoende marge hebben om mogelijke rentestijgingen op te vangen.