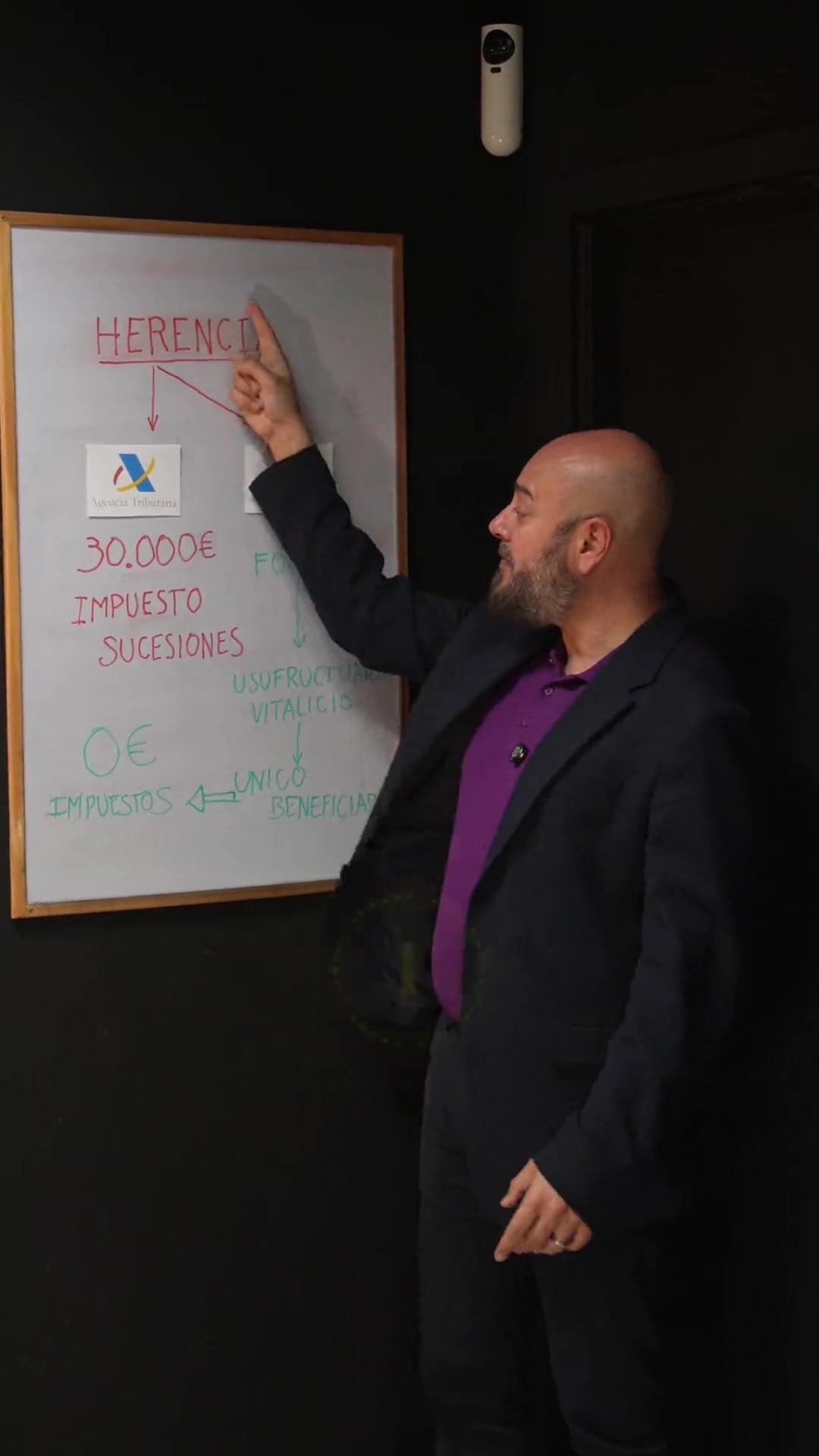

La magia della leva finanziaria: comprare un immobile da 300.000 € con soli 60.000 €

Immagina di voler acquistare un immobile nella Marina Alta del valore di 300.000 €. Hai due opzioni:

1. Aspettare 20 anni fino a risparmiare 300.000 € (mentre l'inflazione divora i tuoi risparmi e i prezzi degli immobili continuano a salire). 2. Fare quello che fanno i ricchi: versare il 20% (60.000 €) e lasciare che la banca ti presti il resto.

Ecco dove avviene il primo miracolo finanziario: controlli il 100% di un immobile usando solo il 20% del tuo denaro. Se la proprietà aumenta del 5% di valore, non stai guadagnando il 5% sui tuoi 60.000 € — lo stai guadagnando sull'intero importo di 300.000 €. Il tuo rendimento si moltiplica esponenzialmente grazie al denaro della banca.

L'inquilino: il tuo partner strategico

Una volta che possiedi l'immobile, il gioco cambia. Se hai comprato bene — in una zona ad alta domanda come Denia o Jávea — l'inquilino paga un affitto mensile che svolge tre funzioni vitali:

- Paga gli interessi e il capitale del mutuo. - Copre i costi di manutenzione, assicurazione e tasse. - Ti lascia un flusso di cassa positivo ogni mese.

In sostanza: la banca mette il denaro, l'inquilino paga il debito e tu tieni l'immobile. Con il passare del tempo, possiedi sempre più casa mentre il tuo debito diminuisce e il valore dell'immobile cresce.

Il livello successivo: il cash-out refinancing, ovvero la ruota della ricchezza

È qui che i ricchi diventano ancora più ricchi. Supponiamo che passino 8 anni. Il tuo immobile nella Marina Alta non vale più 300.000 € — ora vale 500.000 € grazie alla rivalutazione della zona. Inoltre, hai già estinto una parte significativa del mutuo originale.

Invece di vendere la casa e pagare le tasse sulla plusvalenza, vai in banca e dici: *"Il mio immobile ora vale mezzo milione. Datemi un nuovo prestito basato su questo nuovo valore."*

La banca ti consegna il capitale in eccesso esentasse (perché è un prestito, non una vendita). Con quella liquidità, versi l'anticipo per un secondo e un terzo immobile. Quello che è iniziato con un solo mutuo è diventato un intero portafoglio. Il debito è stato il motore della tua crescita.

Debito buono vs. debito cattivo

Nel Reel ho accennato che il debito è un trampolino, ma c'è una regola d'oro che non entrava in 60 secondi: la regola del rendimento netto vs. tasso d'interesse.

Affinché il debito sia "buono", il rendimento netto generato dall'affitto dell'immobile deve sempre superare il tasso d'interesse del tuo mutuo.

Nella Marina Alta, grazie alla forte domanda di affitti vacanzieri e a medio termine, è comune ottenere rendimenti che superano ampiamente gli attuali costi di finanziamento del 2026. Se la banca ti presta al 3% e il tuo immobile rende il 6% netto, stai guadagnando un 3% su denaro che non è tuo. Questo significa fare soldi dal nulla.

I due tipi di debito

| Caratteristica | Debito cattivo (passivo) | Debito buono (attivo) |

|---|---|---|

| Esempio | Prestito per un'auto o una vacanza | Mutuo per un appartamento in affitto |

| Chi lo paga? | Tu, con il sudore della tua fronte | Il tuo inquilino |

| Valore dell'oggetto | Si deprezza ogni giorno | Si rivaluta nel tempo |

| Impatto fiscale | Nessuno (o negativo) | Deducibile fiscalmente |

Domande frequenti

Non è rischioso avere così tanti mutui?

Il rischio non è il debito — è la mancanza di inquilini. Se investi in zone a bassa domanda, corri dei rischi. Se investi nella Marina Alta, dove la gente vuole sempre vivere, il rischio è minimizzato perché il flusso di cassa è praticamente garantito.

Qual è l'importo minimo per iniziare?

Di solito hai bisogno del 20% del prezzo d'acquisto più un 10-12% per le spese (imposta di trasferimento, notaio, catasto). Per un immobile da 200.000 €, ti servirebbero circa 65.000 €.

Cosa succede se i tassi d'interesse salgono?

Gli investitori intelligenti nel 2026 utilizzano tipicamente tassi fissi o misti per proteggersi, oppure si assicurano che il reddito da affitto abbia un margine sufficiente per assorbire eventuali aumenti dei tassi.