Le secret des 13 milliards : comment Warren Buffett et les grands investisseurs utilisent l'immobilier pour « déjouer » légalement le fisc

Vous êtes-vous déjà demandé comment l'une des personnes les plus riches du monde peut payer, proportionnellement, moins d'impôts que sa secrétaire ? Ce n'est pas de la magie, et ce n'est pas illégal non plus. C'est de la stratégie patrimoniale. Warren Buffett génère plus de 13 milliards de dollars par an, mais sa facture fiscale est sans rapport avec ce chiffre astronomique.

Le secret réside dans la façon dont il répartit sa richesse et, surtout, dans la manière dont il utilise l'immobilier comme bouclier protecteur.

Les trois piliers de la richesse : bourse, entreprises et pierre

Les grandes fortunes, comme l'« Oracle d'Omaha », ne gardent pas leur argent sous le matelas et ne le laissent pas dormir sur un compte courant. Elles répartissent leur capital en trois canaux principaux :

- La bourse (actions) : Elles achètent des parts de grandes entreprises mais — et c'est là le point clé — elles vendent rarement. En ne vendant pas, le gain est latent mais non imposable. Les intérêts composés travaillent gratuitement pendant que le fisc attend une vente qui ne vient jamais. - Leurs propres entreprises : Elles créent des structures qui génèrent du cash-flow quotidien. Un robinet qui ne se ferme jamais et qui permet de déduire les charges d'exploitation avant de calculer le bénéfice net. - L'immobilier (l'actif refuge) : C'est ici que Buffett et les grands investisseurs convertissent la monnaie papier en actifs tangibles. Maisons, immeubles et terrains.

Pourquoi l'immobilier est-il l'actif préféré des riches ?

Même quelqu'un qui gagne plus qu'il ne pourrait dépenser en cent vies continue d'investir dans la pierre. La raison est simple : l'efficacité fiscale.

Quand vous achetez un bien, vous convertissez du liquide en actif. Pendant que ce bien est loué, la législation (aussi bien aux États-Unis qu'en Espagne) permet de déduire la quasi-totalité des charges : entretien, assurances, réparations et même l'amortissement du bâtiment. Cela donne l'impression, sur le papier, que vous gagnez moins que ce que vous percevez réellement, réduisant drastiquement votre facture fiscale.

Le coup de maître : la réinvestissement des bénéfices

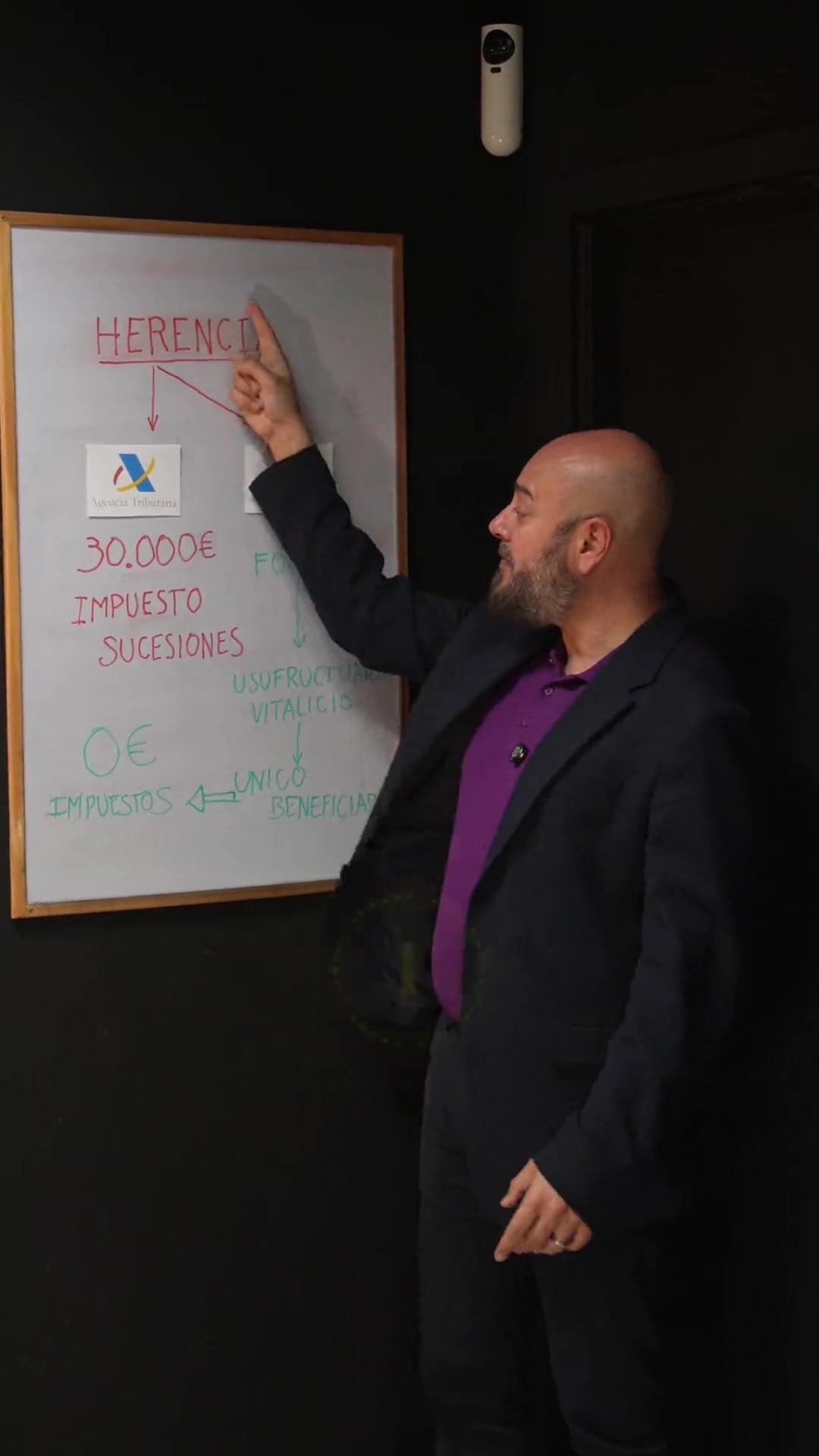

Le plus grand avantage arrive au moment de la vente. Si vous vendez une action, vous passez à la caisse. Mais dans l'immobilier, il existe le concept de report d'imposition. Si vous vendez un bien et réinvestissez cette plus-value dans un autre actif immobilier, le fisc reste sur la touche.

En Espagne, par exemple, il existe des avantages au réinvestissement dans la résidence principale pour les plus de 65 ans, ou des structures d'investissement (comme les SOCIMIs à plus grande échelle) qui permettent au capital de continuer à croître sans être dévoré par les impôts à chaque étape.

D'Omaha à la Marina Alta : la stratégie n'a pas d'échelle

Beaucoup de gens font l'erreur de penser : *« Oui, mais c'est pour Warren Buffett — moi je n'ai pas 13 milliards. »*

Erreur. La stratégie est exactement la même ; la seule chose qui change, c'est le nombre de zéros. Vous n'avez pas besoin d'un gratte-ciel à New York pour commencer. Vous pouvez reproduire ce modèle avec une finca ou un appartement dans la Marina Alta.

Acheter dans des zones à forte demande et à fort potentiel de croissance, comme la côte méditerranéenne, vous permet de jouer selon les mêmes règles : générer des revenus récurrents, déduire des charges et, sur le long terme, protéger votre patrimoine contre l'inflation et la pression fiscale.

La « formule de l'amortissement »

Dans la vidéo, j'ai mentionné qu'ils « déduisent presque toutes les charges », mais il y a une charge qui ne vous coûte rien et qui est la plus puissante de toutes : l'amortissement.

En Espagne, vous pouvez déduire chaque année 3 % de la valeur de construction du bien dans votre déclaration de revenus (s'il est en location). C'est une charge « fantôme » car l'argent ne sort pas de votre poche, mais elle vous permet de réduire légalement votre revenu imposable.

C'est l'outil favori des investisseurs avisés pour rendre les revenus locatifs, en pratique, quasiment exonérés d'impôts.

Questions fréquentes

Vaut-il mieux investir en bourse ou dans l'immobilier pour payer moins d'impôts ?

Les deux ont des avantages, mais l'immobilier offre davantage de déductions directes (frais de gestion, taxe foncière, réparations) et la possibilité d'utiliser l'effet de levier bancaire (crédits) pour augmenter votre rendement.

Quelles zones sont rentables en ce moment en Espagne ?

Les zones avec un tourisme durable et une communauté de télétravailleurs établie, comme la Marina Alta (Denia, Jávea, Moraira), restent des valeurs refuges grâce à leur équilibre entre qualité de vie et rendement locatif.

Comment commencer si je n'ai pas beaucoup de capital ?

La première étape est d'épargner pour l'apport (20 à 30 %) et de chercher des actifs dans des zones à forte rotation locative. La clé n'est pas combien vous avez, mais quand vous commencez à convertir votre épargne en actifs.