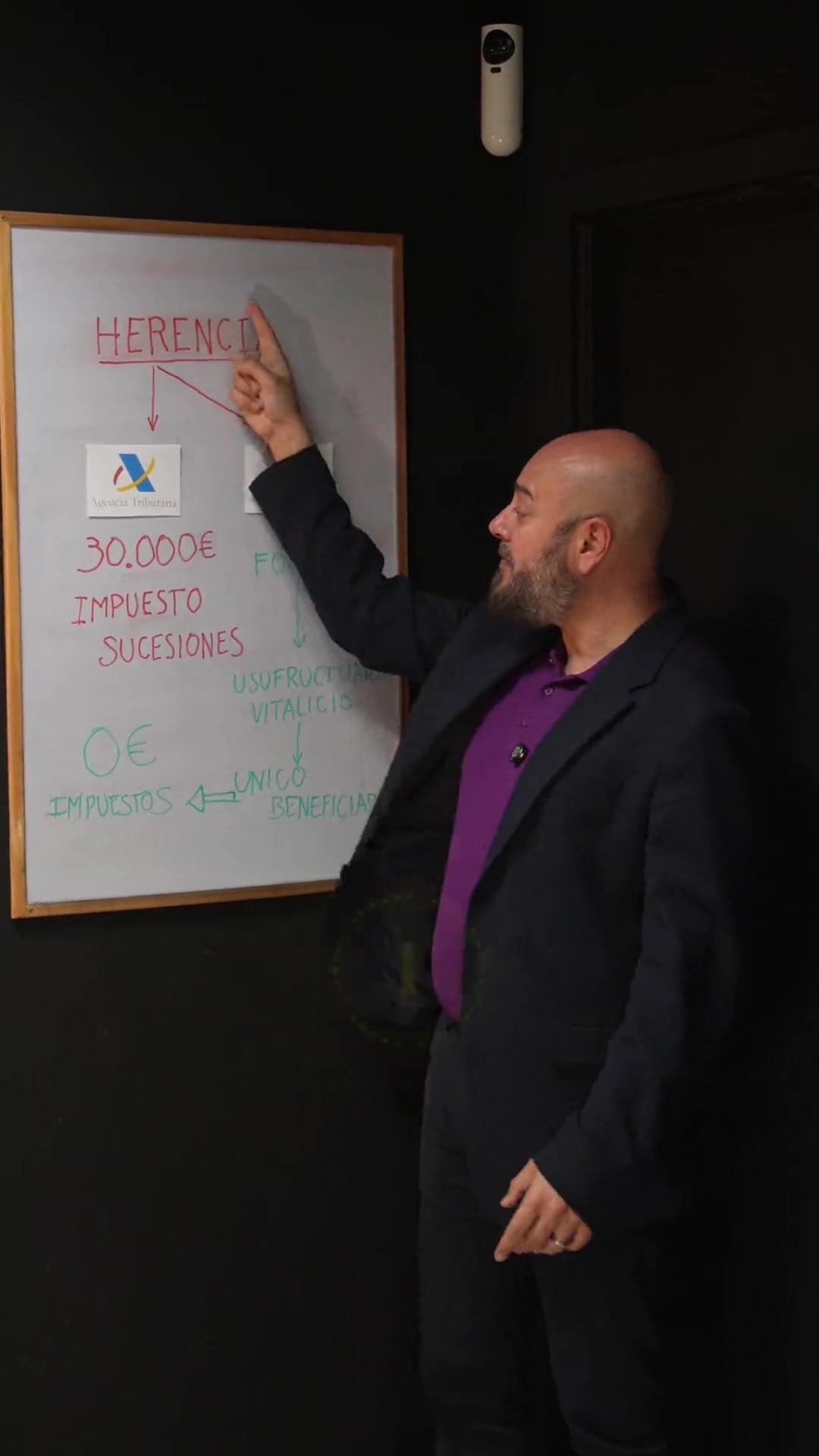

La magia del apalancamiento: comprar por 300.000 € usando solo 60.000 €

Imagina que quieres comprar una propiedad en la Marina Alta valorada en 300.000 €. Tienes dos opciones:

1. Esperar 20 años hasta ahorrar los 300.000 € (mientras la inflación devora tu ahorro y el precio de la vivienda sube). 2. Hacer lo que hacen los ricos: pones el 20% (60.000 €) y el banco te presta el resto.

Aquí ocurre el primer milagro financiero: tienes el control del 100% de un activo usando solo el 20% de tu dinero. Si la propiedad sube un 5% de valor, no estás ganando un 5% sobre tus 60.000 €, sino sobre los 300.000 € totales. Tu rentabilidad se multiplica exponencialmente gracias al dinero del banco.

El inquilino: tu socio estratégico

Una vez que tienes la propiedad, el juego cambia. Si has comprado bien —en una zona con alta demanda como Denia o Jávea—, el inquilino paga una renta mensual que cumple tres funciones vitales:

- Paga los intereses y el capital de la hipoteca. - Cubre los gastos de mantenimiento, seguros e impuestos. - Te deja un flujo de caja (cashflow) positivo cada mes.

En esencia: el banco pone el dinero, el inquilino paga la deuda y tú te quedas con la propiedad. Con el paso del tiempo, tú eres cada vez más dueño de la casa mientras tu deuda disminuye y el valor del activo aumenta.

El siguiente nivel: el "cash-out refinance" o la rueda de la riqueza

Aquí es donde los ricos se vuelven todavía más ricos. Supongamos que pasan 8 años. Tu propiedad en la Marina Alta ya no vale 300.000 €, ahora vale 500.000 € debido a la revalorización de la zona. Además, ya has pagado una buena parte de la hipoteca original.

En lugar de vender la casa y pagar impuestos por la ganancia, vas al banco y dices: *"Mi propiedad ahora vale medio millón. Dadme un nuevo préstamo basado en este nuevo valor."*

El banco te entrega el capital sobrante libre de impuestos (porque es un préstamo, no una venta). Con ese dinero líquido, das la entrada para comprar una segunda y una tercera casa. Lo que empezó con una sola hipoteca se ha convertido en un portafolio entero. La deuda ha sido el motor de tu crecimiento.

Deuda buena vs. deuda mala

En el Reel mencioné que la deuda es un trampolín, pero hay una regla de oro que no cabía en 60 segundos: la regla de la rentabilidad neta vs. tipo de interés.

Para que la deuda sea "Buena", la rentabilidad neta que te genera el alquiler de la vivienda debe ser siempre superior al tipo de interés de tu hipoteca.

En la Marina Alta, debido a la fuerte demanda de alquiler vacacional y de media estancia, es común obtener rentabilidades que superan con creces los costes de financiación actuales de 2026. Si el banco te presta al 3% y tu activo rinde al 6% neto, estás ganando un 3% sobre un dinero que no es tuyo. Eso es hacer dinero con el aire.

Los dos tipos de deuda

| Característica | Deuda mala (pasiva) | Deuda buena (activa) |

|---|---|---|

| Ejemplo | Préstamo para un coche o vacaciones | Hipoteca para un piso en alquiler |

| ¿Quién la paga? | Tú, con el sudor de tu frente | Tu inquilino |

| Valor del objeto | Se deprecia cada día | Se revaloriza con el tiempo |

| Impacto fiscal | Ninguno (o negativo) | Deducible en el IRPF |

Preguntas frecuentes

¿No es arriesgado tener tantas hipotecas?

El riesgo no es la deuda, es la vacante. Si inviertes en zonas de baja demanda, corres riesgos. Si inviertes en la Marina Alta, donde siempre hay gente queriendo vivir, el riesgo se minimiza porque el flujo de caja está casi garantizado.

¿Cuánto dinero mínimo necesito para empezar este juego?

Normalmente necesitas el 20% del valor de la compra más un 10-12% para gastos (ITP, notaría, registro). Para una propiedad de 200.000 €, necesitarías unos 65.000 € aproximadamente.

¿Qué pasa si suben los tipos de interés?

Los inversores inteligentes en 2026 suelen utilizar tipos fijos o mixtos para protegerse, o aseguran que la renta del alquiler tenga margen suficiente para absorber posibles subidas.